![]()

資産運用ASSET MANAGEMENT

![]()

世界的な不景気、超低金利などの

時代背景とともに資産運用の

考え方を

変えていくことが大切です。

経営で捻出した資金の運用の方法により残ってくる資産が個人投資よりもさらに大幅に変わってまいります。

企業は本来の経営のみならずもう一つの経営B/S経営(キャッシュフロー経営)を行いリスクヘッジを図ることも求められます。

リスク分散をしながらお客さまのニーズ等にマッチした資産運用方法をご提案いたします。

3つのポイント資産運用

資産形成

![]()

現状及びニーズにあった

無理のない資産運用方法を

選択・ご提案いたします。

キャッシュフロー

![]()

経営で捻出した資金を資産運用

思考(金持ち思考)に基づき

利回りを考え運用いたします。

リスク回避

![]()

信用リスク・価格変動リスク・

為替変動リスク・カントリー

リスクなど起こりえるリスクを

想定し回避します。

健全な経営を行うために

健全な資産運用は財務基盤を固め

理想の経営を支える礎になります。

資産運用経営では、リスクは最低限抑えるために不透明な資金の動きをなくす必要があります。そのためには資産運用思考(金持ち思考)で財務諸表を読み解き利回りを考えた資産運用経営を行う必要があります。企業は経営努力により利益という形で資金を調達します。この調達した資金は、ただやみくもに貯蓄したり、過剰に借入返済に回してしまうと目減りしてしまい結果マイナス運用をしてしまうという悪循環に陥ります。これらの調達資金は経営基盤の底上げ、新たな経営の柱の構築・リスクヘッジのため資金の貯蓄(繰延)を行い、会社経営を下から支える賢固な財務基盤構築すべきものです。

資産運用の一例

CASE 01預金しておく

一昔前までは、低いリスクでもお金を増やせました。普通預金だけでも金利が今よりも何倍もあり、預金しておくだけでも一定の金額になったのです。時代が変わった今、預金は一番消極的な資産の活用であり、経費で落ちないため30%超の法人税等が課されるため30%超(概算実効税率)のマイナス運用となります。

CASE 02借入返済に使う

預金と同じく経費では落ちないため、マイナス運用となりますが、全額返済した場合は、今後かかってくる金利が消滅するため、預金するよりは若干マイナスは減少するものの、ほぼマイナス30%運用となります。ただし、預金と違い手元現金は減少するため、資金繰りにおいてはあまりうれしくない資産運用法となってしまいます。銀行と交渉し、当座借越し枠の作成・私募債による資金調達借り換えによるキャッシュインなどを行い、借入金利より高い利回りの資産投資へ使途変更が必要です。

CASE 03設備投資に使う

(車・建物等)

原価償却費として耐用年数に応じた期間に按分されて経費に落ちるため、B/S経営においては、耐用年数になるべく近い形での返済になる資金調達が最も理想的な資金調達方法です。また、その時の会社の資金状況に応じリースにする(残価設定することにより月々のランニングコストを下げることが可能)若しくは、割賦購入にするなどの選択肢があります。また、設備投資であっても高級車など値崩れしない場合においては、税金の繰延でも使えます。

CASE 04生命保険・車両等の

取得による課税の繰延

会社経営においては、常に良い状況が続くわけではありません。良いときに出た利益をすべて税金で収めるのは、リスク対策としてはとてももったいないことです。金融商品などを使って払うべき税金を一部貯金して残しておくことも重要なリスク対策となります。また、課税の繰延を金融商品等を使って行うことにより大幅な利回りでの資産運用が可能となります。

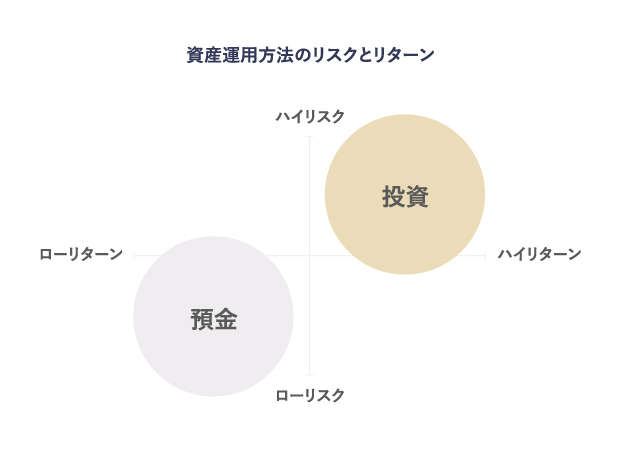

資産運用における

リスクとリターン

それぞれの運用方法によって「リスク」と「リターン」の幅が異なります(投資においてはこの振れ幅をリスクと考えます)。リスクの高い運用方法は大きなリターンが期待できる反面、大きなリスクは避けられません。そのリスクをどこまで許容できるか具体的な数値で十分に検討する必要があります。

現況を踏まえ、将来的なビジョンを明確にした上で目的にあった運用方法を選ぶのが重要です。また、何に投資するかも大切ですが、投資する側の環境(投資において強みとなる環境)をうまく利用(地の利の活用)することがより利回りを上げ、リスク負担を軽減させる重要なエッセンスとなってきます。

一般的に法人の場合、短期・中期的な目線から比較的現金化しやすい資産や不動産の減価償却により税の繰延を図る運用形態、個人の場合には中期・長期的な目線から所有している財産のリスク分散と複利による長期的かつ堅実な運用が日本人の気質にマッチしている気がします。

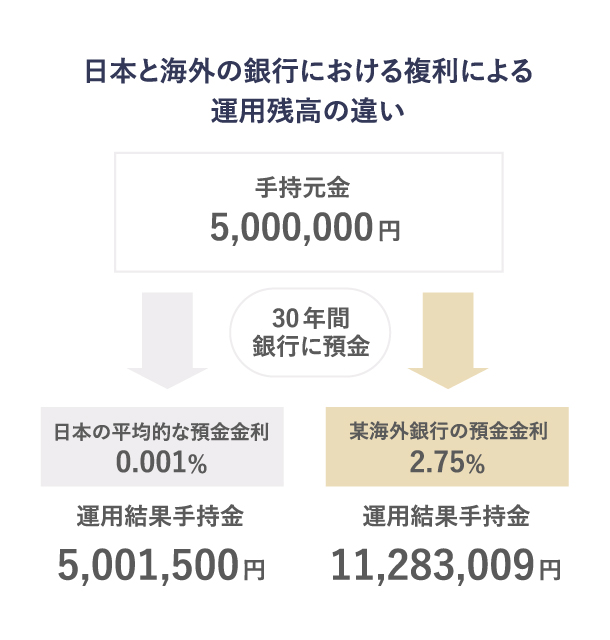

資産を活かして将来に備える

米国の家計金融資産が急激に大きく成長した背景には、株式等の成長資産を多く保有していたからだと言われております。(1995年から20年余りで家庭金融資産は米国で3.11倍英国で2.27倍に拡大しことに対し、日本は同じ期間で1.47倍と極端に低い水準となっております)日本人は現金・預金が大好きな民族です。これにあいまって、日本のゼロ金利高齢化、人口減少社会となって経済成長が期待しがたい中、「資産を活かして将来に備える」ということが以前にもまして重要となってきました。またローカルでなくグローバルスタンダードな投資を日本国民全体が意識する時代に入ったということです。日本の市場は世界のわずか8%程度です。そしてこれを実現できれば昨今問題となっていた年金の2000万円不足問題についても国民の自助努力で解決できると認識しております。

(注)上記の金額は税引前の運用利回りであります。投資商品の種類により税額の計算方法が変わってくるためここでは、税引き前の表面利回りにて計上しております。

(注)上記の金額は税引前の運用利回りであります。投資商品の種類により税額の計算方法が変わってくるためここでは、税引き前の表面利回りにて計上しております。

資産運用

資産運用

健全な経営を、

私たちがお手伝いします。

不透明な資金の流れをなくし、手元にあるキャッシュを見える化することで正しい健全な資産運用を行えます。キャッシュの流れを経営者自ら全て管理しようとすると、必ず漏れが生じます。また、キャッシュの流入・流出の金額やタイミングなど、全てを把握するのは難しいです。そのために当事務所ではキャッシュフロー経営のサポートを行い、御社の実態を把握したうえで、適正な資産運用方法をご提案・ご提供いたします。

まずはどんなことでもお気軽に

まずはどんなことでもお気軽に

お問い合わせください。

© 2020 児島裕二税理士事務所 All Rights Reserved.